赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

前言:本文以填报《中华人民共和国企业所得税年度纳税申报表(A类,2017年版)》为目的而撰写。

一、何为非货币性资产交换?

非货币性资产交换,是指交易双方主要以存货、固定资产、无形资产和长期股权投资等非货币性资产进行的交换。该交换不涉及或只涉及少量的货币性资产(即补价)。

货币性资产,是指企业持有的货币资金和将以固定或可确定的金额收取的资产,包括现金、银行存款、应收账款和应收票据以及准备持有至到期的债券投资等。非货币性资产,是指货币性资产以外的资产。

所谓少量的货币性资产,通常以补价占整个资产交换金额的比例低于25%作为参考,比例低于25%的视为非货币性资产交换。

二、企业所得税申报表调整的是哪类非货币性资产交换?

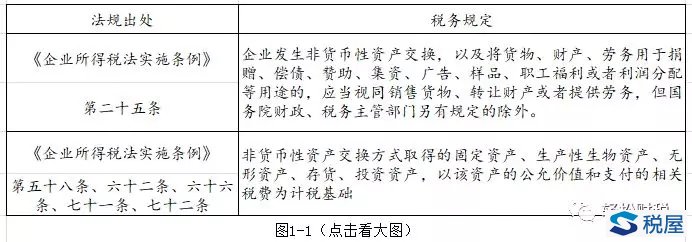

企业所得税申报表中《A105000纳税调整项目明细表》中说的“视同销售收入”是指“会计处理不确认销售收入,而税收规定确认为应税收入”,因此该“视同销售”主要是指存货的视同销售,固定资产、无形资产和长期股权投资等发生的非货币性资产交换涉及纳税调整的不在A105000和A105010表调整(本文就不涉及)。

根据《企业会计准则第7号——非货币性资产交换》规定,非货币性资产交换按照核算模式不同可以区分为:公允价值模式计量和成本模式计量。公允价值模式计量在会计上是需要确认当期损益的,也就是会计上要确认收入和成本的,因此不需要“视同销售”。

故需要做纳税调整的“非货币性资产交换视同销售”应该就是存货的非货币性资产交换,且是成本模式计量。

三、以成本模式计量的非货币性资产交换的会计处理

非货币性资产交换不具有商业实质,或者虽然具有商业实质但换入资产和换出资产的公允价值均不能可靠计量的,应当以换出资产账面价值为基础确定换入资产成本,无论是否支付补价,均不确认损益。

(一)商业实质的判断

满足下列条件之一的非货币性资产交换具有商业实质:

1.换入资产的未来现金流量在风险、时间和金额方面与换出资产显著不同。

2.换入资产与换出资产的预计未来现金流量现值不同,且其差额与换入资产和换出资产的公允价值相比是重大的。

特别说明:在确定非货币性资产交换是否具有商业实质时,应当关注交易各方之间是否存在关联关系。关联关系的存在导致发生的非货币性资产交换不具有商业实质。

(二)公允价值能够可靠计量的情形

符合下列情形之一的,表明换入资产或换出资产的公允价值能够可靠地计量:

1.换入资产或换出资产存在活跃市场。对于存在活跃市场的存货、长期股权投资、固定资产、无形资产等非货币性资产,应当以该资产的市场价格为基础确定其公允价值。

2.换入资产或换出资产不存在活跃市场、但同类或类似资产存在活跃市场。对于同类或类似资产存在活跃市场的存货、长期股权投资、固定资产、无形资产等非货币性资产,应当以同类或类似资产市场价格为基础确定其公允价值。

3.换入资产或换出资产不存在同类或类似资产的可比市场交易,应当采用估值技术确定其公允价值。该公允价值估计数的变动区间很小,或者在公允价值估计数变动区间内,各种用于确定公允价值估计数的概率能够合理确定的,视为公允价值能够可靠计量。

(三)不涉及补价的换入资产成本确定

换入资产成本=换出资产的账面价值+应支付的相关税费

(四)涉及补价的换入资产成本确定

1.支付补价方

换入资产成本=换出资产的账面价值+应支付的相关税费+支付的补价

2.收到补价方

换入资产成本=换出资产的账面价值+应支付的相关税费-支付的补价

四、以成本模式计量的非货币性资产交换的企业所得税处理

非货币性资产交换的企业所得税处理,涉及两个方面,一方面是换出资产的应税收入的确认,另一方面是换入资产计税基础的确认。

五、以成本模式计量的非货币性资产交换税会处理的差异分析

以成本模式计量的非货币性资产交换,无论是否涉及补价,会计上均不确认损益;而税法上需要确认非货币性资产转让所得,因此存在税会差异,应进行纳税调整。

换入资产的会计入账价值是以换出资产的账面价值为基础确定,而税务上的计税基础则是以换入资产的公允价值为基础确定,二者存在暂时性差异。

对于非货币性资产交换采用成本模式计量也有两种情况:一是交换不具有商业实质,比如交换双方存在关联关系;二是换出和换入资产的公允价值都不能可靠计量的。

六、案例解析

(一)交换不具有商业实质

【案例1-1】乙食品公司是甲集团公司的全资子公司,都是一般纳税人。2017年中秋节前夕,甲公司用一台富余的载货汽车与乙公司交换了一批月饼。载货汽车原值10万元,已提折旧2万元,未计提减值准备,市场售价7万元(不含税)。乙公司交换的月饼账面成本价7万元,市场售价8.5万元(不含税)。双方未补差价,双方互开了8万元的增值税专用发票。乙公司换回的汽车作为固定资产入账(假设无其他费用发生)。

问题:乙公司的该非货币性资产交换的会计处理及纳税调整

1、乙公司会计处理

借:固定资产70850元

应交税费-应交增值税(进项税额)13600元

贷:库存商品70000元

应交税费-应交增值税(销项税额)14450元

会计处理说明:

(1)乙公司虽然对外只开具了8万元的增值税专用发票,但是根据增值税暂行条例规定,销项税额=85000*17%=14450元;

(2)乙公司虽然收到的汽车发票是8万元,但是根据“实质重于形式”和《企业会计准则第7号——非货币性资产交换》规定,不能直接确认固定资产原值为8万元。

2、乙公司的企业所得税处理及纳税调整与填报

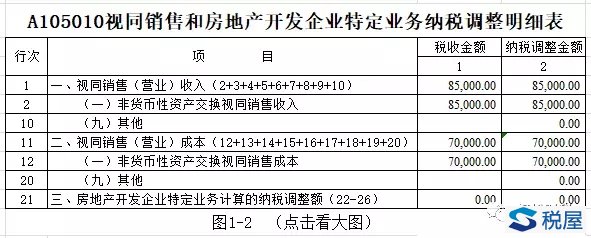

乙公司在该业务中,属于非货币性资产交换,且不具有商业实质,会计上不确认收入,因此税务应视同销售,确认收入85000元、成本70000元。

纳税调整与填报:

第一步:填写《A105010视同销售和房地产开发企业特定业务纳税调整明细表》,如图1-2:

税屋提示——被遮挡部分为无内容

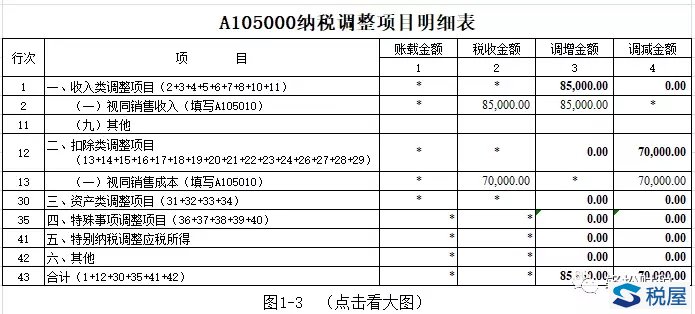

第二步:填写《A105000纳税调整项目明细表》,如图1-3:

税屋提示——被遮挡部分无内容

经过上述两步的填报后,其余步骤在申报系统中就可以自动生成了。

(二)换入和换出的非货币性资产公允价值都不可靠计量

【案例1-2】2017年初甲机械公司想购买乙研究所的一项非专利技术使用权,而乙研究所提出的条件是甲机械公司为其生产一台特制机械即可将该非专利技术给其免费使用。特制机械市场上无同类类型设备,无法取得可靠公允价值;非专利技术因其独特性和非公开性,也无法取得可靠公允价值。双方签署协议后,甲公司为生产该特制机械共发生成本10万元,2017年7月1日将该特制机械交付于乙研究所。假设双方都是一般纳税人。

问题:甲机械公司的会计处理及纳税调整

分析:由于交换的资产,都是属于公允价值不能可靠计量的,因此会计上按照换出资产账面价值为基础确认换入资产的入账价值。

但是,针对本案例,对双方公司换入资产的计税基础如何确定是个难点,因为税务要求换入资产以其公允价值为基础确定,现在二者的公允价值都不能可靠计量。

现在,对于甲机械公司和乙研究所该怎么办理这个业务呢?

笔者一再强调过发票在确定计税基础中的重要性。甲公司换入专用设备作为无形资产资产使用,要想后期的摊销能税前扣除,必须考虑其无形资产的发票问题。笔者为双方公司设计了一个如下方案:

双方签署的协议注明:特制机械不含税价110000元,价税合计128700元;非专利技术使用权价税合计128700元(期限假设约定为10年);双方基于平等互利原则,交换双方资产。双方向对方开具增值税专用发票。

此处为什么建议将机械的不含税价定为110000元呢?因为机械的成本价是10万元,在其基础上加成10%基本满足了视同销售的注税价格,无论是是增值税还是企业所得税都基本能说的过去,税务机关也就不会再要求进行调整。

通过这一合法形式,合法地解决了公允价值缺失的问题,合法地保障了双方换入资产的计税基础在税法上的要求,确保了双方不会有税务损失。如果双方不向对方开具发票的话,一旦被税务局查到,会要求双方视同销售补缴增值税、企业所得税等,且取得的资产因为缺少发票的原因而后期不能在税前扣除。

1.甲机械公司的会计处理

(以笔者建议的协议约定特制机械不含税价为110000元方案为例)

借:无形资产111415.09元

应交税费-应交增值税(进项税额)7284.91元

贷:产成品100000元

应交税费-应交增值税(销项税额)18700元

2.税务处理及纳税调整

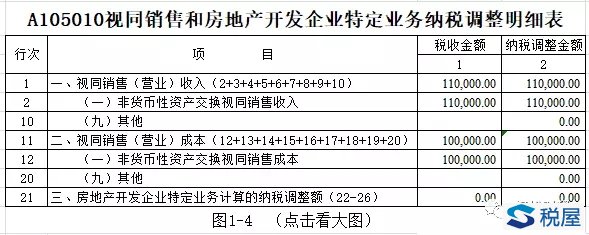

乙公司在该业务中,属于非货币性资产交换,且换入和换出的资产公允价值都不能可靠取得,会计上不确认收入,因此税务应视同销售。如果按照笔者的方案实施,可以有一个形式上的公允价值且基本能得到税务局的认可。因此,会计上不确认收入,税务上应视同销售收入110000元,视同销售成本100000元。

纳税调整与填报:

第一步:填写《A105010视同销售和房地产开发企业特定业务纳税调整明细表》,如图1-4:

第二步:填写《A105000纳税调整项目明细表》,如图1-5:

税屋提示——被遮挡部分为“10,000”

经过上述两步的填报后,其余步骤在申报系统中就可以自动生成了。

【思考题】本文两个案例只调整了一方,因为对方的纳税调整与本文宗旨不一致而未涉及,但是另一方也是需要进行纳税调整的,读者可以考虑应如何进行纳税调整。