赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

根据《财政部 国家税务总局关于企业重组业务企业所得税处理若干问题的通知》(财税[2009]59号,以下简称59号文件)规定,企业重组是指企业在日常经营活动以外发生的法律结构或经济结构重大改变的交易,包括企业法律形式改变、债务重组、股权收购、资产收购、合并、分立等。

企业重组涉及支付对价,支付对价的形式包括股权支付和非股权支付。所称股权支付,是指企业重组中购买、换取资产的一方支付的对价中,以本企业或其控股企业的股权、股份作为支付的形式;所称非股权支付,是指以本企业的现金、银行存款、应收款项、本企业或其控股企业股权和股份以外的有价证券、存货、固定资产、其他资产以及承担债务等作为支付的形式。所称混合支付,是指在重组业务中既涉及股权支付又涉及非股权支付的两者组合支付形式。

适用特殊性税务处理的股权收购、资产收购、企业合并或者分立业务,股权支付金额不低于其交易支付总额的85%。重组交易各方对交易中股权支付暂不确认有关资产的转让所得或损失,其非股权支付应在交易当期确认相应的资产转让所得或损失,并调整相应资产的计税基础。这里,关于相应资产的计税基础问题,如果是100%股权支付,只需确认,无须调整,应无悬念。如果是混合支付,如何调整相应资产的计税基础,在实务中却是所见不同。现举例说明如下:

甲公司拥有A公司8%的股份,该股权的初始投资成本为200万元,公允价值为800万元;乙公司拥有B公司90%的股份,该股权的初始投资成本为300万元,公允价值为900万元。经协议,为取得B公司的控制权,甲公司以A公司8%的股权和100万元现金为对价支付给乙公司。

一、会计处理:

税收征管法第二十条规定,纳税人的财务、会计制度或者财务、会计处理办法与国务院或者国务院财政、税务主管部门有关税收的规定抵触的,依照有关税收的规定计算应纳税款。但这里需要强调的是,税收征管法的规定不妨碍纳税人遵从《企业会计准则》进行账务处理。

1、甲公司会计处理:

借:长期股权投资——B公司 900

贷:长期股权投资——A公司 200

银行存款 100

投资收益——转让A公司股权收益 600

2、乙公司会计处理:

借:长期股权投资——A公司 800

银行存款 100

贷:长期股权投资——B公司 300

投资收益——转让B公司股权收益 600

二、税务分析:

该案例中,收购方甲公司购买的股权为90%,不低于被收购企业B公司全部股权的75%;股权支付金额为800万元,占支付总额900万元的88.89%,不低于85%的比例限制。那么,按照特殊性税务处理规定,被收购企业的股东取得收购企业股权的计税基础,以被收购股权的原有计税基础确定;收购企业取得被收购企业股权的计税基础,以被收购股权的原有计税基础确定。也就是说,无论是收购方甲公司还是被收购方乙公司,其“新股”的计税基础都是以被收购股权的原有计税基础确定,两者的股权计税基础是一致的。

三、计税基础:

依据59号文件第六条(六)项规定,被收购股权计税基础的确定,应当在确认非股权支付部分股权转让所得的基础上,对原有计税基础作相应调整。

非股权支付对应的资产转让所得或损失=(被转让资产的公允价值-被转让资产的计税基础)×(非股权支付金额÷被转让资产的公允价值)=(900-300)×(100÷900)=66.67

在确认了非股权支付部分的股权转让所得后,关于被收购股权计税基础的调整和确定,税务界同仁出现了三种截然不同的意见。

第一种意见认为,被收购股权计税基础=被转让资产的计税基础+非股权支付对应的资产转让所得=300+66.67=366.67万元。

第二种意见认为,被收购方获取了100万元的非股权支付对价,应当冲减,被收购股权计税基础为266.67万元。

第三种意见认为,应当加上收购方非股权支付100万元,被收购股权计税基础为466.67万元。

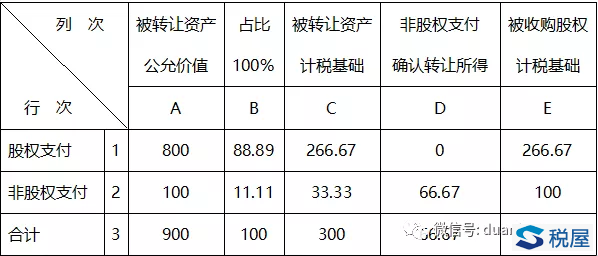

哪一种意见是正确的呢?笔者假想被转让资产的计税基础为两部分,分别对应股权支付和非股权支付,给到了一张分析表如下:

税屋提示——被遮挡部分内容为“66.67”和“366.67”

表中的逻辑关系为:

B1=A1÷A3 B2=A2÷A3

C1=C3×B1 C2=C3×B2

D2=A2-C2 E=C+D

从表中不难看出,股权支付部分对应的被收购股权计税基础为266.67万元,非股权支付部分对应的被收购股权计税基础为100万元,合计366.67万元。被收购企业的股东取得收购企业股权的计税基础和收购企业取得被收购企业股权的计税基础应当一致,均为366.67万元。

文章来源:税屋