赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

关于安置房究竟要不要视同销售这个话题,我们是站在房地产公司角度而言的,旧城改造中的安置房需不需要视同销售一直是模糊不清的。

我们的观点很明确,就是看安置房是否归属于房地产公司名下,如果安置房属于房地产公司,需要视同销售;如果安置房不属于房地产公司,不需要视同销售。

一、安置房在房地产公司名下

那么如何判断安置房在房地产公司名下,最重要的两点就是土地和报建手续在房地产公司名下,那安置房就属于房地产公司,那么站在房地产公司角度,安置房应该视同销售。

1、安置房视同销售的税法依据

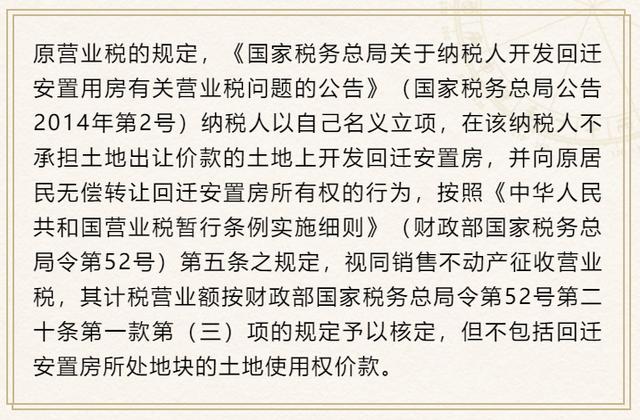

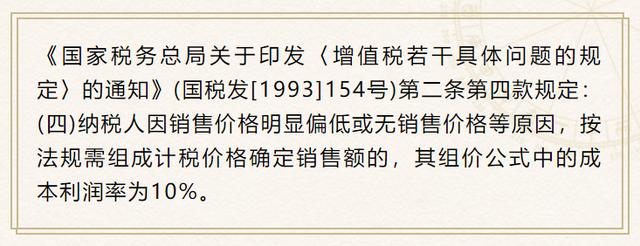

(1)增值税

实务操作中,增值税中对于安置通视同销售的方法,沿用上述营业税的文件规定。

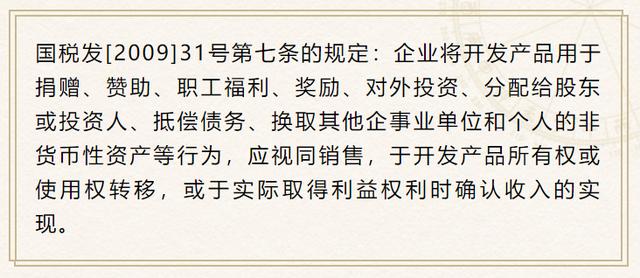

(2)企业所得税

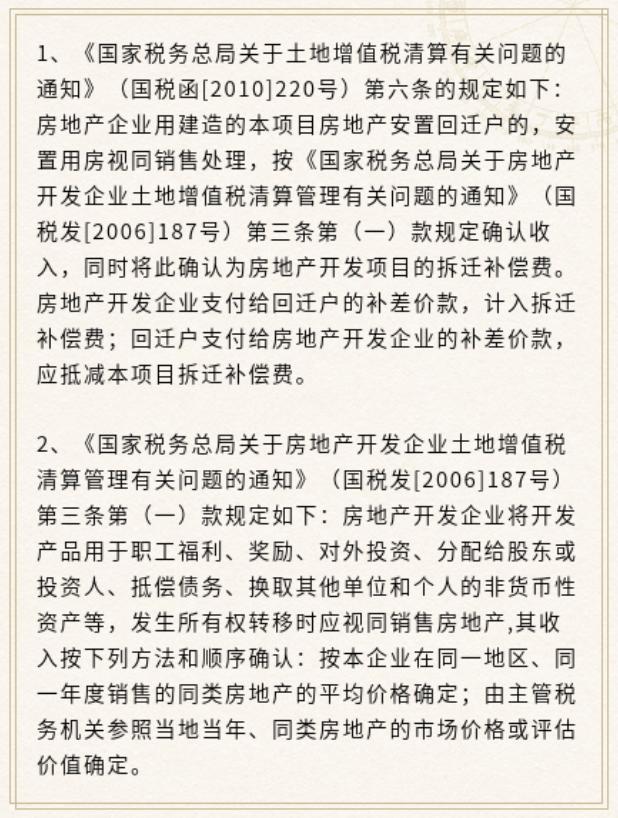

(3)土地增值税

2、安置视同销售价格的确定

(1)全产权安置房价格的确定:

安置房土地以出让形式取得,和商品房一样拥有独立产权。有回购协议价格的,按照协议价格确定;如果协议价格偏低且无正当理由的,按照企业近期商品房市场平均价格确定。

(2)非全产权安置房价格的确定:

安置房土地以划拨形式取得,虽然可以办理房产证,但是没有全产权,通常在一定期限内不允许上市流通和过户。有回购协议价格的,按照协议价格确定;如果协议价格低于成本价,通常按照组成价格确定,组成计税价格=成本*(1+成本利润率)。

相关税法依据:

企业所得税

增值税

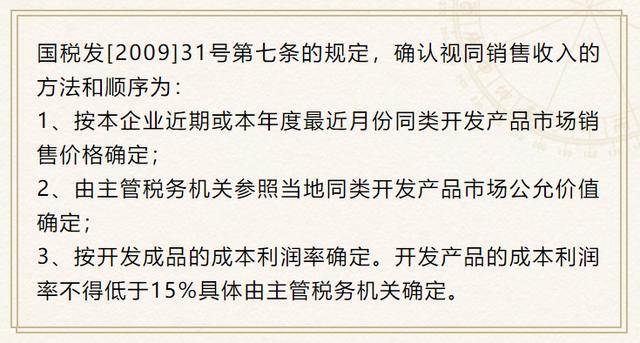

在这里需要注意的是不同税种对于成本利润率的核定标准不同,企业所得税的标准是不低于15%,增值税的标准是10%,土地增值税中并未明确。在实务操作中建议企业积极与税务机关沟通,争取对企业有利的选择。

3、安置房的账务处理

以简易计税的老项目为例,安置房先进行成本核算,完工移交时视同销售处理,账务处理如下:

借:开发成本-土地成本-土地拆迁及补偿费

贷:主营业务收入

应交税费-简易计税

二、安置房不在房地产公司名下

安置房的土地和报建手续不在房地产公司名下,按照目前的实际情况,实操中安置房多在城改办名下,就是安置房土地划拨给城改办,后期的报建手续也在城改办名下。那么也就意味着安置房不是房地产公司的产品,我们认为站在房地产企业角度而言,不是企业自己的产品,也就谈不上视同销售了。

实务操作中,有很多这样的案例,安置房虽然不在房地产公司名下,但是会由房地产公司出资建设。那么这样会出现一个新的问题:

本由安置房的承担主体,去签订《施工合同》,完成建设。但是,实操中施工单位会与房地产公司签订《施工合同》,将建筑发票直接开给房地产公司。

1、账务处理

房地产公司出资建设安置房,在完工后通过政府验收交给村民。安置房建造支出,计入“土地成本-回迁建造成本”科目核算。

2、入账依据

针对上述将安置房建设成本发票直接开给房地产公司名下的情况,我们的观点是以收到的合规建筑发票作为入账依据,计入回迁建造成本。