赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

近日,有房地产客户咨询了这样一个问题。房地产企业,多个项目同时开发,以前期间向税务机关申请过增值税增量留抵退税,目前依旧是进项大于销项,一直未产生增值税应纳税额。现预售房屋,收取预收款需要预缴增值税,主管税务机关同意在确定附加税费的计税(费)基数时,以预缴增值税金额减去增量留底退税后的金额作为附加税费的税基。此种情况下,账务处理的时候是否要体现少交的附加税费呢?

看似一个简单的账务处理问题,实质的问题是:房企在退税与预缴并存的局面下,申请增量留抵退税后,附加税费的计税(基)是否可以减去增量留底退税的金额?实务中,纳税人以及征税机关对此也是看法不一致,存在争议。本文将相关的政策法规进行罗列,并结合房企的特别规定,给出个人建议。

一、可以减的依据政策依据

1、《关于增值税期末留抵退税有关城市维护建设税教育费附加和地方教育附加政策的通知》(财税[2018]80号)

对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。

2、《中华人民共和国城市维护建设税法》(中华人民共和国主席令第五十一号)(自2021年9月1日起施行)

第二条城市维护建设税以纳税人依法实际缴纳的增值税、消费税税额为计税依据。

城市维护建设税的计税依据应当按照规定扣除期末留抵退税退还的增值税税额。

以上文件明确附加税费的计税(费)基数可以扣除期末留抵退税的金额,但是并未明确预缴环节是否可抵减。

目前确实有税务机关,例如我们客户提到的当地税务机关允许预缴时附加税费的计税(费)基数可以减去期末留抵退税的金额。对于纳税人来说,意味着当期可以少缴纳附加税费。但是在进行账务处理的时候,是无法将留抵退税而少交的附加税费单独体现出来的。

二、不可以减的税收原理、政策依据

1、增值税的计税原理

增值税留抵退税的根源是解决企业进项长期大于销项,进项税额当期可抵扣的金额,取决于一般计税项目下对应的销项税额的金额,与简易计税项目无关,与预缴税款无关。

2、财政部国家税务总局《关于纳税人异地预缴增值税有关城市维护建设税和教育费附加政策问题的通知》(财税[2016]74号)

二、预缴增值税的纳税人在其机构所在地申报缴纳增值税时,以其实际缴纳的增值税税额为计税依据,并按机构所在地的城市维护建设税适用税率和教育费附加征收率就地计算缴纳城市维护建设税和教育费附加。

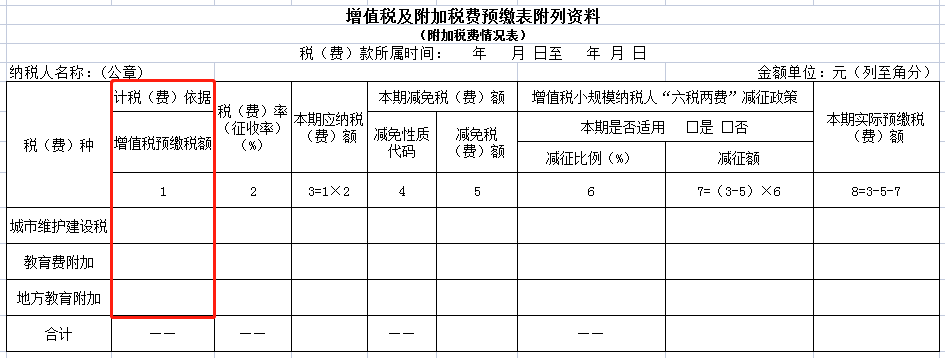

3、增值税及附加税费预缴表附列资料(附加税费情况表)填表说明

根据国家税务总局《关于增值税、消费税与附加税费申报表整合有关事项的公告》(国家税务总局公告2021年第20号),自2021年8月1日起,增值税、消费税分别与城市维护建设税、教育费附加、地方教育附加申报表整合。

增值税及附加税费预缴表的附列资料-附加税费情况表

根据填表说明,第1栏“增值税预缴税额”:填写纳税人按规定应预缴增值税税额。该栏次等于主表增值税本期合计预征税额(主表第6行第4栏)。

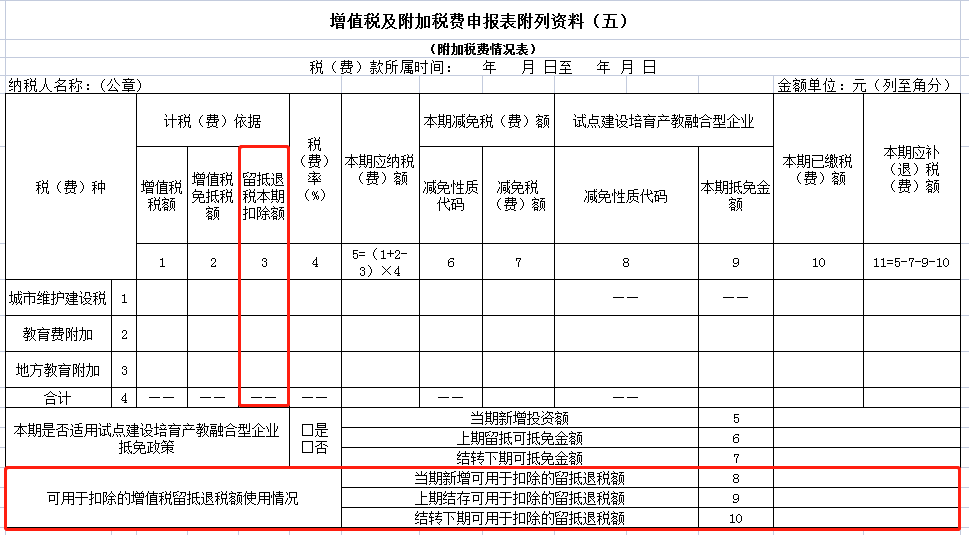

而在一般纳税人增值税及附加税费申报表附列资料(五)中,也新增了一些行和列,附加税费计税(费)依据=增值税税额+增值税免抵税额-留抵退税本期扣除额。

从增值税的计税原理以及修订后的增值税纳税申报表,个人认为预缴增值税,附加税费的计税(基)不可以减去增量留底退税的金额。

房地产企业目前可在土增税前扣除的税费包括营业税、城建税和教育费附加。而城建税和教育费附加,根据国家税务总局2016年公告第70号规定有两种计算方法:

1、可以根据清算项目准确计算增值税,进而可以准确计算城建税、附加税费,可据实扣除。

2、凡不能按清算项目准确计算的,则按该清算项目预缴增值税时实际缴纳的城建税、教育费附加扣除。

对于第二种不能按清算项目准确计算的,如果预缴增值税,附加税费的计税(费)基数减去增量留抵退税,因此缴纳的城建税、教育费附加也会相应减少,未来在土增税前扣除的时候,只能按照实际缴纳的金额扣除,对企业来说是较为不利的。