赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

今天已是3月24号,经营所得的个税汇算清缴3月31日结束,剩余时间已不多。

从两处以上取得经营所得的,还应该选择向其中一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》。按照申报规则,C表必须是在完成A表或者B表之后,所以邻近最后的这几天,申报C表的纳税人明显多了起来,关于C表的问题也就比较多,在此,笔者把收到的问题做一梳理,希望能对大家顺利完成该项工作有点帮助。

一、需要进行年度汇总申报,报送《个人所得税经营所得纳税申报表(C表)的纳税人有哪些?

根据《国家税务总局关于个人所得税自行纳税申报有关问题的公告》(国家税务总局公告2018年第62号,以下简称62号公告)第二条第二款规定,如果个体工商户业主、个人独资企业投资者、合伙企业个人合伙人、承包承租经营者个人以及其他从事生产、经营活动的个人从两处以上取得经营所得的,需要选择一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》。

理论上,这里的纳税人包括实行查账征收的,也包括实行核定征收的。

但目前,实务中,需要办理年度汇总申报的纳税人,暂不包括实行定期定额的纳税人。不包括的原因是因为应纳税所得额的归集问题,申报暂无意义(当然可以进行汇总申报,但从定期定额户取得的数据为0)。

二、同一个人投资的两个个人独资企业,个税都是核定应税所得率征收的,汇总申报时减除费用6万能不能扣?这个投资者没有综合所得。

“投资者减除费用”、“专项扣除”、“依法确定的其他扣除”核定征收的情形下,不得扣除。所以,从A表设计的勾稽关系也无法填写来扣除。

那么,针对核定征收的纳税人,从A表第19行“应纳税所得额”自动调取到C表第1行的“投资者应纳税所得额合计”数据不可以修改,也不得再减去“减除费用”6万元。

至于C表第3行可以手动填写“投资者减除费用”,是为调整重复扣除或者应扣除而未扣除的情形而设计。

比如,小臻子投资了两个企业,一个翻译工作室(合伙企业),一个是个人独资的画室,均属于查账征收,如果预缴申报时,在两处取得的经营所得中都扣除了“减除费用”6万元,分别汇算清缴时也未进行纳税调整,那么,小臻子选择一处经营管理所在地主管税务机关办理年度汇总申报,并报送《个人所得税经营所得纳税申报表(C表)》时,就需要进行调整,属于第二次调整机会。

三、年度汇总申报时还需要划分各个企业应该补缴的个人所得税吗?

《财政部、国家税务总局关于印发关于<个人独资企业和合伙企业投资者征收个人所得税的法规>的通知》(财税[2000]91号,以下简称财税91号文)附件1《关于个人独资企业和合伙企业投资者征收个人所得税的法规》第二十条第二款规定,投资者兴办两个或两个以上企业的,应分别向企业实际经营管理所在地主管税务机关预缴税款。年度终了后办理汇算清缴时,区别不同情况分别处理:(一)投资者兴办的企业全部是个人独资性质的,分别向各企业的实际经营管理所在地主管税务机关办理年度纳税申报,并依所有企业的经营所得总额确定适用税率,以本企业的经营所得为基础,计算应缴税款,办理汇算清缴。

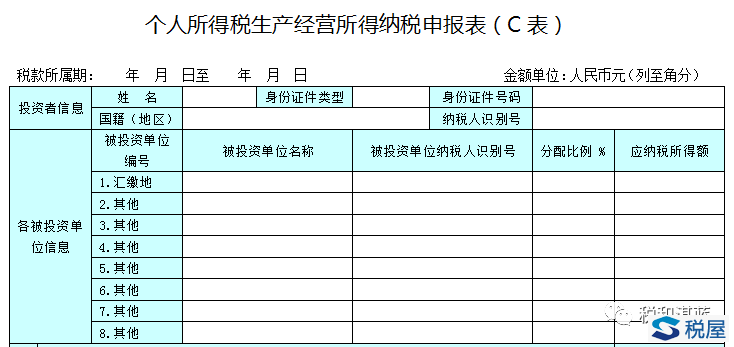

并且,《国家税务总局关于发布个人所得税申报表的公告》(国家税务总局公告2013年第21号,以下简称21号公告)发布的C表(图示1)也有分配的要求。

图示1:

但目前,虽然财税91号文仍然有效,而配套的21号公告已全文废止,其附表C表也废止。

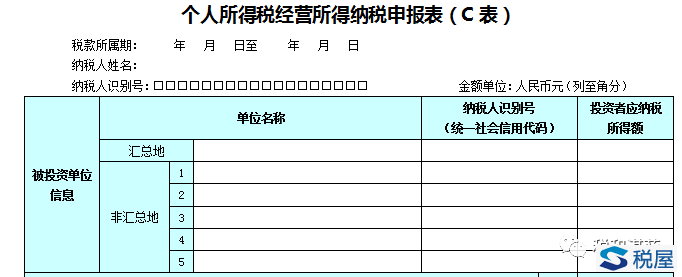

新的个人所得税法、62号公告和《国家税务总局关于修订个人所得税申报表的公告》(国家税务总局公告2019年第7号)发布的《个人所得税经营所得纳税申报表(C表)》的设计(如图示2)都没有划分的要求。

不再划分应补缴的个人所得税,也更方便纳税人。

图示2:

四、核定征收企业的纳税人填列C表,应纳税所得额的自动生成是全国所有的都汇总吗?比如一个投资人有多个核定企业。

是的,C表第1行“投资者应纳税所得额合计”是自动汇总纳税人年应纳税所得额,有几处汇总几处。

取数规则:如果是核定征收的,包括核定应纳税所得额、核定应税所得率(目前暂不包括定期定额户),该行数据取自A表的第19行“应纳税所得额”;如果是查账征收的纳税人,该行数据取自B表的第62行“应纳税所得额”。

比如,有一投资人,在不同省份,有6个企业,分别是个人独资企业和合伙企业。则年度汇总申报时C表自动汇总该投资人从6个企业取得的经营所得的应纳税所得额。

五、企业在纳税年度的中间开业,或者由于合并、关闭等原因,使该纳税年度的实际经营期不足12个月的,投资者减除费用在汇算清缴时按全年60000元扣除了,在C表中需要调整吗?

《财政部、国家税务总局关于印发关于<个人独资企业和合伙企业投资者征收个人所得税的法规>的通知》(财税[2000]91号,以下简称财税91号文)附件1《关于个人独资企业和合伙企业投资者征收个人所得税的法规》第十九条规定,企业在纳税年度的中间开业,或者由于合并、关闭等原因,使该纳税年度的实际经营期不足12个月的,应当以其实际经营期为一个纳税年度。

《中华人民共和国个人所得税法实施条例》(国令第707号)第十五条第二款规定,取得经营所得的个人,没有综合所得的,计算其每一纳税年度的应纳税所得额时,应当减除费用6万元、专项扣除、专项附加扣除以及依法确定的其他扣除。专项附加扣除在办理汇算清缴时减除。

所以,投资者“减除费用”,正常申报上一年度,不论实际经营月份,统一可扣除投资者减除费用6万;注销申报本年度的,目前政策不明确,但建议按年度计算扣除。

那么,纳税人填报C表时不需要进行调整。

有不同观点,欢迎留言交流