赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

过去的20年,各大地产商群雄逐鹿,从围剿一二线,到三四线城市的全国化布局,从顺驰的快速扩张,到如今销售规模排名前三的两家粤系房企的崛起,大家普遍认为,就是靠“快周转”,今天就系统总结下快周转:理论依据和操作前提。

理论支撑

谈到快周转,很多朋友会说,快周转没什么秘密可言,就是快速开发,快速推进,快速销售,继续拿地,如此反复,迅速做大规模。没错,很多房企最初就是为了做大规模,为了争取行业排名,排名带来的利益。但企业快周转,不仅仅是为了快,不止是为了规模,虽然规模是立足的重要因素。企业经营的最终目的就是盈利,是为了给股东赚取收益,快周转是有强大的财务分析理论支撑的,今天和大家交流下其理论依据:杜邦分析模型!

杜邦分析模型公式:净资产收益率(ROE)=销售净利率×资产周转率×权益乘数

杜邦分析模型通过指标简单分解,将ROE分解成了三个不同维度指标:

销售净利率,反映的是企业销售的盈利水平;

资产周转率,是资产周转速度,反映企业运营管理能力;

权益乘数,是资本结构指标,反映企业举债经营的程度。

进一步分解上述公式:

杜邦分析作为各行业通用模型,地产行业也同样适用,但根据行业特点我们做一些修改:

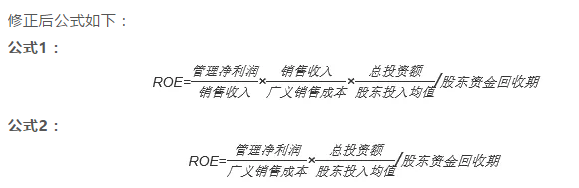

1.地产行业营业收入确认需满足条件,与签约往往不同步,年度分析时,我们将销售收入假设在销售时即模拟确认收入及利润(管理口径模拟利润),项目全周期分析时不受影响;

2.ROE计算的是股东权益报酬率,而地产行业股东投入除所有者权益外,还有大量股东借款,我们将股东权益修改为股东投入(均值),即股权和债权投入之和,股东投入数据利用股东资金回收前的投入平均值;

3.地产项目资产绝大部分为存货(土地+建造成本+资本化利息等),我们将公式中总资产修改为项目总投资额,总投资额最终等于企业产品成本,这里的产品成本我们用广义产品成本,即等于总投资额;

4.净利润和销售收入数据采用项目全周期数据,股东投入采用股东投入均值,通过股东资金回收期(年),将其转换为ROE。

其中:

销售收入/广义销售成本=产品获利指数

总投资额/股东投入均值=股东投入乘数

简化公式:

公式3:ROE=销售净利率*产品获利指数*股东投入乘数/股东资金回收期

公式4:ROE=广义成本利润率*股东投入乘数/股东资金回收期

修正分析:

销售净利率、产品获利指数、广义成本利润率都是反映公司盈利能力指标;股东投入乘数则是反映企业自有资金投入撬动投资额的倍数情况,反映企业融资杠杆及运营能力(投入含销售资金回投);股东资金回收期,则是反映股东资金回收周转速度指标

进一步分析公式,我们可以将公式中总投资额替换成资金投入(股东投入+有息负债)

公式5:

其中:

销售收入/资金投入=产出投入比

资金投入/股东投入均值=股东投入杠杆

管理净利润/资金投入=全周期ROIC

销售收入/股东投入均值=股东投入产出比

公式5可演变得到如下公式:

公式6:ROE=销售净利率*产出投入比*股东投入杠杆/股东资金回收期

公式7:ROE=全周期ROIC*股东投入杠杆/股东资金回收期

公式8:ROE=销售净利率*股东投入产出比/股东资金回收期

公式5~8分析:

1.股东投资决策依据是ROE,地产项目ROE取决于销售净利率、股东投入杠杆、股东资金回收期、股东投入产出比、全周期ROIC;

2.对于地产项目来讲,只要股东资金回收足够快,股东投入杠杆提升,销售净利率适当降低是可接受的,只要存在可以复制的再投资机会即可。企业可以通过降低一点净利率要求迅速实现销售,回收资金提升ROE,迅速开发的运营能力和融资能力决定了股东投入杠杆和股东资金回收期;

3.强调一点,由公式可见,没有一个公式涉及开发速度,快周转是资金的快速周转,迅速开盘和融资都是为了资金,并非工期的快周转,简言之,快周转只存在于供货之前,在部分对放款有要求的城市,需要快速施工至放款节点(如封顶),除此以外,只需正常开发甚至控制节奏,满足销售并回款后的提速不但不能带来资金回流反而带来资金支付加速。

4.极端情况下,因为股东资金回正后还能持续贡献资金,为了规模和扩张,可以微利甚至不盈利的快周转,这时候项目开发等于融资行为,融得的资金再去投资盈利弥补本项目微利或者无利润的ROE损失。

快周转的前提

上面分析了快周转的逻辑和理论支撑:地产项目ROE取决于销售净利率、股东投入杠杆率、股东资金回收期、股东投入产出比、全周期ROIC,明确了快周转的逻辑是资金的快周转、是股东资金的快周转,通过提升股东资金周转效率,做大销售规模,取得较高的股东资金ROE。那如何将理论应用到实践中,如何才能真正快周转,什么情况下才能快周转?接下来我们就谈谈快周转落地的前提条件。

一、股东投入杠杆率(资金投入/股东投入)

要实现股东资金快速周转,必须提升股东投入杠杆率:第一,通过股权合作,利用小股合作方资金共同开发项目,做单一最大操盘股东。缺点是虽然获得了全口径签约额,取得了全部的并表营业收入,但是归属母公司净利润会相应降低;第二,通过前期融资(国土证后开发贷前)甚至在缴纳土地款前取得融资迅速置换股东资金,提升周转速度,只要融资成本低于项目自身IRR,通过融资加速股东资金周转同时还能提升股东资金IRR。

因此,在项目获取时,就要考虑项目自身情况,是否能寻求到同业合作,是否属于金融机构投资区域,是否属于低成本资金考虑范围,决定了其是否能够利用股东投入杠杆率进行股东资金高周转。

在大水漫灌的资产荒时期,前期融资和开发贷以及各种非标融资综合运用,股东投入杠杆能达到五倍以上,正常情况,这个杠杆一般也能达到2.5-3倍。

二、项目货地比(货值/地价)

项目投资定位经营策略大致分为三种:“现金流优先型”或者“利润优先型”,以及二者兼顾的“平衡型”。快周转的逻辑自然是选择现金流优先。

这就要求项目货地比要高,最好大于3,逻辑很简单:1元钱拿地资金实现销售后,能获得3元钱销售回款,不考虑前期投入情况下,只要销售三分之一,就能回收股东拿地资金投入。

相反,利润型项目,由于货地比低,通常低于2,一线城市甚至低于1.5,以“改善”和“高端”产品为主,通过产品力打造实现真正的溢价来追求利润,不具备快速周转的基础。

高货地比项目,楼面价一般不超过5000元,楼面价20000元以上项目,货地比一般不超过2,所以我们可以看到快周转公司更喜欢三四五线城市和远郊项目,因为其楼面价支持快周转。楼面价越低,快周转效果越好,以楼面价1000元为例,当可售单方成本5000元时,售价7000元,迅速销售能收回七倍的土地款,而5000元的单方成本在未支付或支付很少前就通过售价收回了;而当楼面价50000元时,同样5000元可售单方,售价即使80000,也仅仅能收回1.6倍土地款(上述举例为未考虑税费简易数据)。

可见,货地比高,因前期资金投入有限,股东投入产出比就高,这也是快周转的秘诀所在。

三、项目体量

快周转决定了企业不能进行土地储备,因为储备的土地就是资金的占压,要快周转,必须拿地后迅速开发,所以体量太大的储备型项目,不适合快周转,除非企业能实现全面同步大开发,但体量太大,市场容量面临不足。所以快周转项目,区分不同地段,总可售面积5-10万平米为宜,最大不宜超过15万平米。体量太小了管理费用上、成本上都不经济,太大了同步快速推进并出售存在难度。适中的无土地储备的项目体量,也是股东资金快速回收和周转的重要条件。

四、供货速度和去化率

楼面价、货地比和项目体量决定了项目总货值,低楼面价、高货地比、适当的体量决定了快周转的基因,怎么才能把总货值转化成现金?全面供货、高去化率、高回款率成了快周转的最后一环。考虑到施工条件限制,100%同步供货存在难度,但首末批供货间隔最好不要超过4个月;强力储备客户,以具有竞争力的产品和价格让利客户,实现首开60%以上去化,半年内全部去化并回款80%以上。

考虑到一二线城市的强调控,预售政策(部分要求主体形象进度)和银行放款政策(部分要求封顶),正负零即可预售并且放款的城市更适合快周转。

基于上述条件,假设项目股东投入杠杆率3倍(合作模式),货地比3,在土地获取后6个月开盘,首推比例50%以上,开盘后4个月内推货比例100%、6个月内全部去化并回款80%。

每一个亿的股东资金投入在一年内就能获取3个亿土地,供货并实现9亿销售额,创造7.2亿销售回款,假设30%的资金监管比例,可动用销售回款达到5亿;假设8个月内供货比例80%,7.2亿,实现70%去化率对应销售额约5亿,70%可动用资金3.5亿,考虑到前期、配套费用及部分工程款支付,基本实现股东投入资金回收,也就是股东资金周转率达到1.5次,一个亿的股东资金投入一年内能实现12亿(9+9*4/12)销售额,股东投入12倍的销售额就这样创造出来了。

总结

快周转的要求:

股东投入杠杆率:2.5-3;

项目货地比:3以上;

项目体量:5-10万平米;

预售及银行政策:六个月内供货,放款无工程进度要求;

供货比例:首推50%以上,四个月全面供货;

销售去化及回款率:首开60%以上,六个月清盘并回款80%

股东资金周转率:1.5以上,至少1以上

可能有朋友质疑,如何能实现如此快速销售去化?

文中说了若干提升ROE的条件,但是并未说要提升销售净利率,我们建议以有竞争力的价格实现快速销售,适当牺牲一两个点的利润率而将其他指标提升30%-50%,这是值得的,也是能够提升ROE的快周转,所以只要营销推广标准动作做到,加上有竞争力的市场价格,快速销售是可以实现的。