赖绍松 资深大律师

赖绍松 资深大律师赖绍松律师先后毕业于北京大学、清华大学,获法学学士、法学硕士、管理学硕士学位,系中共党员,资深律师,近30年办案经验,精通税法、房地产法、物权法、知识产权法、公司法及证券法等法律制度,谙熟诉讼程序及诉讼技巧,富有丰富的实战经验……[详细简介]

纳税筹划思路

我国增值税实行的是税款抵扣制度,即用纳税人的进项税额抵扣销项税额,剩余的部分就是纳税人需要缴纳的增值税。这种制度对纳税人的会计核算以及凭证的取得和保管有着比较高的要求,很多小型企业无法达到。为此,《中华人民共和国增值税暂行条例》将纳税人分为一般纳税人和小规模纳税人。根据《中华人民共和国增值税暂行条例》第11条的规定,小规模纳税人销售货物或者应税劳务,实行按照销售额和征收率计算应纳税额的简易办法,并不得抵扣进项税额。应纳税额计算公式:

应纳税额=销售额×征收率收率

目前,小规模纳税人的征收率为3%。

自2018年5月1日起,增值税小规模纳税人标准为年应征增值税销售额500万元及以下。

下列增值税纳税人(简称“纳税人”)不办理一般纳税人登记:①按照政策规定,选择按照小规模纳税人纳税的;②年应税销售额超过规定标准的其他个人。

纳税人年应税销售额超过财政部、国家税务总局规定的小规模纳税人标准(简称“规定标准”)的,除上述规定外,应当向主管税务机关办理一般纳税人登记。年应税销售额,是指纳税人在连续不超过12个月或四个季度的经营期内累计应征增值税销售额,包括纳税申报销售额、稽查查补销售额、纳税评估调整销售额。销售服务、无形资产或不动产(简称“应税行为”)有扣除项目的纳税人,其应税行为年应税销售额按未扣除之前的销售额计算。纳税人偶然发生的销售无形资产、转让不动产的销售额,不计入应税行为年应税销售额。

年应税销售额未超过规定标准的纳税人,会计核算健全,能够提供准确税务资料的,可以向主管税务机关办理一般纳税人登记。会计核算健全,是指能够按照国家统一的会计制度规定设置账簿,根据合法、有效凭证进行核算。

纳税人应当向其机构所在地主管税务机关办理一般纳税人登记手续。纳税人办理一般纳税人登记的程序如下:①纳税人向主管税务机关填报《增值税一般纳税人登记表》(附件1),如实填写固定生产经营场所等信息,并提供税务登记证件;②纳税人填报内容与税务登记信息一致的,主管税务机关当场登记;③纳税人填报内容与税务登记信息不一致,或者不符合填列要求的,税务机关应当场告知纳税人需要补正的内容。

纳税人自一般纳税人生效之日起,按照增值税一般计税方法计算应纳税额,并可以按照规定领用增值税专用发票,财政部、国家税务总局另有规定的除外。生效之日,是指纳税人办理登记的当月1日或者次月1日,由纳税人在办理登记手续时自行选择。纳税人登记为一般纳税人后,不得转为小规模纳税人,国家税务总局另有规定的除外。

根据《中华人民共和国增值税暂行条例实施细则》第34条规定,有下列情形之一者,应按销售额依照增值税税率计算应纳税额,不得抵扣进项税额,也不得使用增值税专用发票:①一般纳税人会计核算不健全,或者不能够提供准确税务资料的;②除《增值税暂行条例实施细则》第29条规定外,纳税人销售额超过小规模纳税人标准,未申请办理一般纳税人认定手续的。

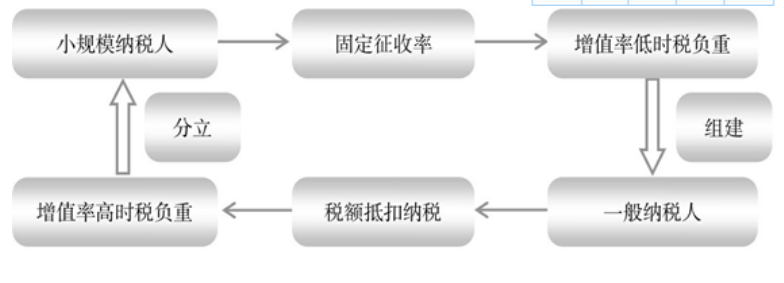

不同类型、不同行业的企业选择一般纳税人身份和小规模纳税人身份所承担的增值税是不同的,绝大部分企业采取一般纳税人身份都可以降低增值税税收负担,但如果企业的规模较小,达不到《中华人民共和国增值税暂行条例实施细则》所规定的一般纳税人的标准,就可以考虑通过合并企业的方式达到这一标准,或者完善会计核算制度达到一般纳税人的标准,从而减轻各自的税收负担。反之,如果企业能够获得的进项税额比较少,增值税税收负担比较高,则可以考虑通过分立企业来减轻增值税税收负担。

法律政策依据

(1)《中华人民共和国增值税暂行条例》(1993年12月13日国务院令第134号公布,2008年11月5日国务院第34次常务会议修订通过,根据2016年2月6日《国务院关于修改部分行政法规的决定》第一次修订,根据2017年11月19日《国务院关于废止〈中华人民共和国营业税暂行条例〉和修改〈中华人民共和国增值税暂行条例〉的决定》第二次修订)。

(2)《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局第50号令,根据2011年10月28日《关于修改〈中华人民共和国增值税暂行条例实施细则〉和〈中华人民共和国营业税暂行条例实施细则〉的决定》修订)。

(3)《增值税一般纳税人登记管理办法》(国家税务总局令第43号)。(4)《财政部 税务总局关于统一增值税小规模纳税人标准的通知》(财税〔2018〕33号)。

纳税筹划图

纳税筹划案例

某行业增值率很低,假设仅为5%,即进项抵扣额占95%。张先生名下有两个批发企业,各自年销售额为300万元,符合小规模纳税人条件,适用3%的增值税征收率。因此,两企业各自需缴纳增值税:300×3%=9(万元),共计18万元。上述企业如何进行纳税筹划?

筹划方案

在增值率比较低的情况下,企业缴纳3%的增值税就会产生比较高的税收负担。为此,可以考虑将两个企业合并成一个企业,这样,该企业的年销售额为600万元。如果再具备完善的会计核算制度,经过企业申请就可以被确认为一般纳税人。此时,该企业应该缴纳的增值税600×16%-600×95%×16%=4.8(万元)。减轻税收负担:18-4.8=13.2(万元)。

纳税筹划案例

某企业是从事商品批发的商业企业,年销售额为1000万元,属于增值税一般纳税人,适用16%的税率。该企业每年所能获得的进项税额比较少,仅为销项税额的50%。请计算该企业每年需要承担的增值税,并提出纳税筹划方案。

筹划方案

一般情况下,企业购进货物均能取得增值税专用发票,此时一般纳税人的增值税负担比较轻,但如果企业有很多情况下无法取得增值税专用发票(当然,在不能取得增值税专用发票的情况下,进货价格也会相应低一些),此时纳税人的增值税负担就比较重,按照小规模纳税人缴纳增值税反而有利。因此,该企业可以考虑分立为两个企业,年销售额分别为500万元,符合小规模纳税人的标准,可以按照3%的征收率征税。分立之前,该企业需要缴纳增值税:1000×16%-1 000×16%×50%=80(万元)。分立之后,两个企业需要缴纳增值税:500×3%×2=30(万元)。由此每年降低增值税税收负担:80-30=50(万元)。